De grands changements sont en perspective pour les voitures de société à l’horizon 2025. La nouvelle réglementation fiscale vise à encourager la motorisation électrique et les motorisations à faibles émissions pour les voitures de société. Il s’agit de préparer l’abandon progressif des moteurs à combustion interne.

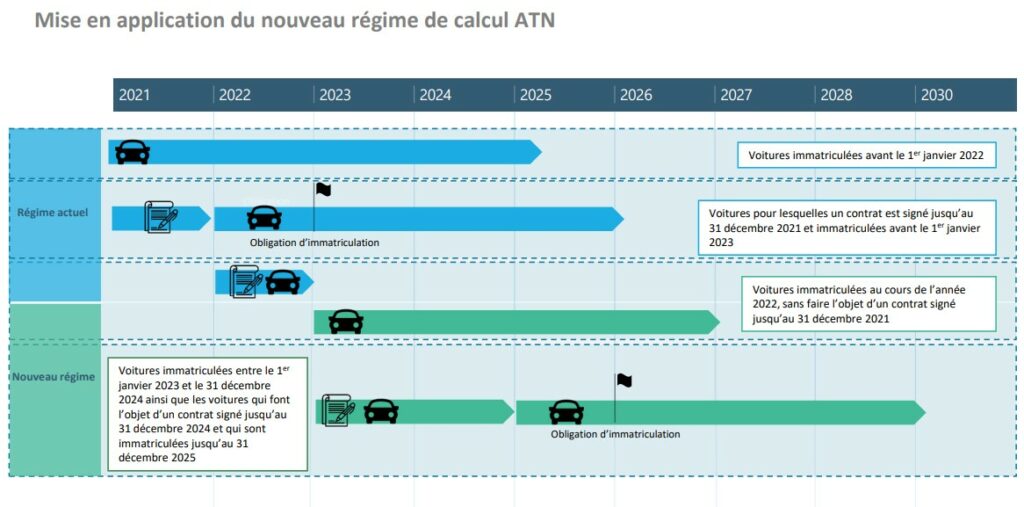

Les voitures immatriculées à partir du 1er janvier 2023 et jusqu’au 31 décembre 2024 sont soumises au régime transitoire, ainsi que les voitures immatriculées jusqu’au 31 décembre 2025 à condition que le contrat de leasing soit signé jusqu’au 31 décembre 2024. Cf tableau ci-dessous.

Nouveau régime de calcul ATN

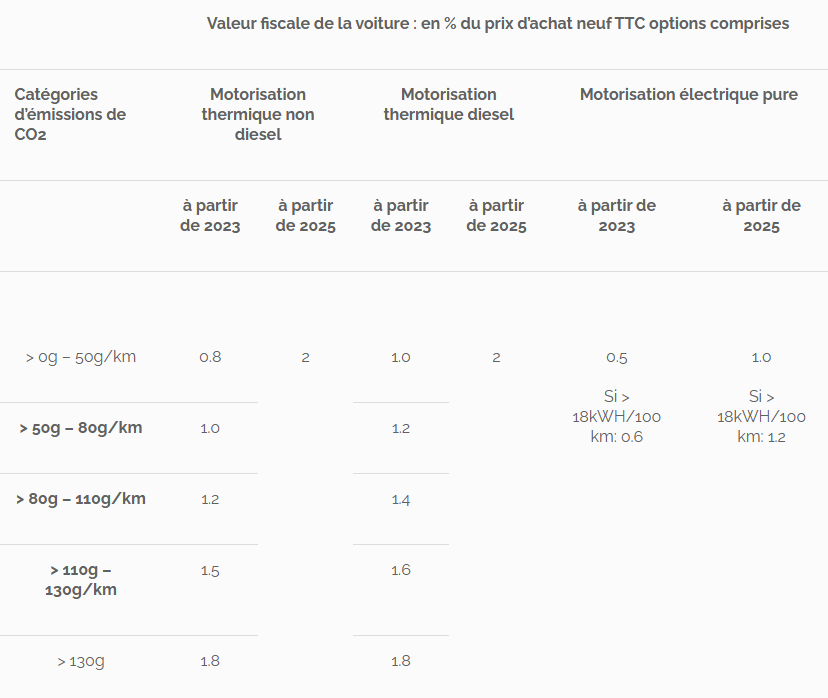

Un régime fiscalement favorable est réservé aux nouvelles voitures de fonction avec des émissions de CO₂ inférieures ou égales à 130 g/km (cycle d’essai WLTP). Pour les nouvelles voitures de fonction dont les émissions dépassent 130 g/km de CO₂, un régime fiscalement neutre (ATN 1,8%) sera appliqué. Pour les nouvelles voitures de fonction 100% électriques le taux ATN minimal de 0,5% sera appliqué seulement si la consommation en énergie est inférieure ou égale à 18 kWh/100km.

Vous trouverez ci-après des taux transitoires à partir de 2023 pour une mise en œuvre effective en 2025.

À partir de 2025 :

Un taux de 1% à 1,2% est appliqué par le calcul de l’avantage en nature mensuel des nouvelles voitures de fonction à zéro émissions de roulement en CO₂. Pour tous les autres types de motorisations à moteur thermique un taux de 2% est appliqué.

Il convient de noter que les bicyclettes, les vélos électriques et les scooters inclus dans un contrat de location resteront entièrement exonérés d’impôt, comme c’était déjà le cas.